通过转贷能省五位数?澳洲房主们都在靠它降息!

昨天,澳联储宣布今年第8次加息,将现金利率提高到3.1%,这是十多年来的最高水平。

此次加息之后,现有自住房借款人的平均浮动利率为5.86%,对于本息同还的自住房借款人来说,具有竞争力的浮动利率将低于4.70%,但少数贷方可能仍会提供低于4.50%的利率。

随着利率一直上升,您遇到的各种经济挑战也越来越多。而如今其实是转贷的好时机,越早进行转贷对你很可能更有优势。

为什么现在转贷如此重要?

当您转贷的时候,您新的银行贷方必须评估您的“房屋贷款能力”。基本上,这就是您以至少比您提供的利率高3%的利率偿还住房贷款的能力。

而正如您可能在新闻中看到的那样,四大银行未来将澳大利亚央行的官方现金利率从8 月份的1.85%提高到11月份的2.60%(Commbank预测)或3.35%(ANZ预测)之间的数字。这意味着随着利率的上升,如果您越晚转贷,您在转贷时需要面对的房屋贷款能力的评估要求也会上升。

总而言之,这意味着您越早进行转贷,您需要面对的偿还贷款能力要求评估越低,转贷也就很容易一些,这样也确保您不会被未来利率和银行贷款政策所困。

还有一个现象值得关注,在各大银行提供的自住房贷款中,新客户的浮动利率要比现有客户的浮动利率来得低。

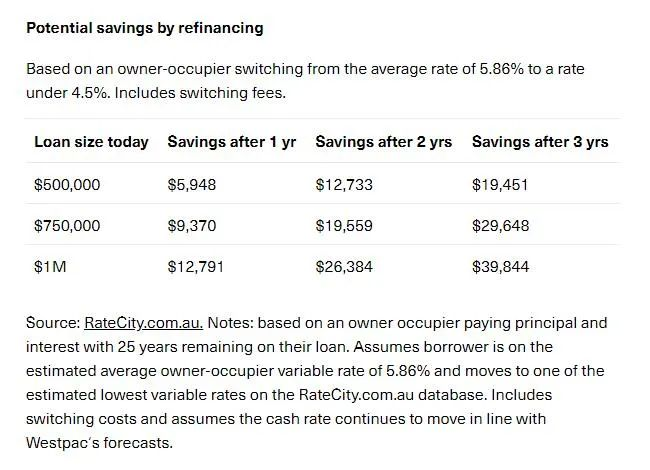

以一位拥有50万澳元贷款且剩余还款时间为25年的普通自住房借款人为例,假设现金利率的峰值如Westpac所预测的那样达到3.85%。

那么在这种情况下,借款人如果从平均浮动利率转贷到市场上最低的利率之一,在未来三年内或可节省19,451澳元。

如果是一位拥有100万澳元贷款的借款人,那么通过转贷,在未来三年内或可节省39,844澳元。

据估计,大约3700亿澳元的固定利率抵押贷款将在2023年到期。

鉴于主要经济学家预测明年还可能加息三次,在2021年年中固定在2%以下的所有新贷款中,有近一半的贷款将恢复到高达7.2%的利率。

如果借款人通过谈判或转贷,获得一个更好的6%的利率,那么每月的还款额虽然仍会增加约50%,但比什么都不做要省钱。

Barrenjoey首席经济学家Jo Masters透露,固定利率抵押贷款到期的浪潮将从2023年的4月开始,届时350亿澳元的贷款将重置。

5月份的月度峰值将是440亿澳元,但在明年的剩余时间里,固定利率贷款的到期速度将保持在300-400亿澳元左右。

也就是说,许多固定利率借款人享受了一段不受加息影响的蜜月期,但随着这些贷款将在2023年大规模到期,压力将逐渐袭来。而如果采取行动,他们届时将受到更小的影响。

总之,在澳联储再次加息,四大行再次全部跟进的情况下,有房贷的朋友仍然可以通过转贷获得更划算的利率,行动与不行动之间,可能相差几万澳元。

如果你持有的是固定利率房贷,也不要掉以轻心,提前规划一样可以帮你省下一笔钱!行动起来吧!转贷就能降息!

世诚金融拥有无限资本,专业团队为您的贷款业务提供最专业细致的服务。扫描下方二维码或打咨询电话联系我们。

世诚金融——让贷款更轻松!

房屋贷款、商业贷款、小额贷款、汽车贷款、国际汇兑

咨询电话:(07)31478730

官方网站:http://www.scbrokers.com.au