连续八次加息后,澳洲“高房贷地带”和“低房贷地带”都在哪些区?

据Real Estate 网站报道,12月的最近现金利率上调,标志着澳联储有史以来最大幅度的利率上调,一些澳人受到的打击尤其严重。

在连续八次加息之后,一个平均工资的澳洲人可以借到的房贷金额比4月份减少了近14万澳元,这使得进入房市的难度大大增加。

随着澳人感受到压力,银行给予潜在买家的贷款额度大幅缩减,对新增房贷也放缓。

目前,一个平均收入为92,030澳元的全职工可借到的房贷比开始加息前少13.89万澳元,锐减20%以上。

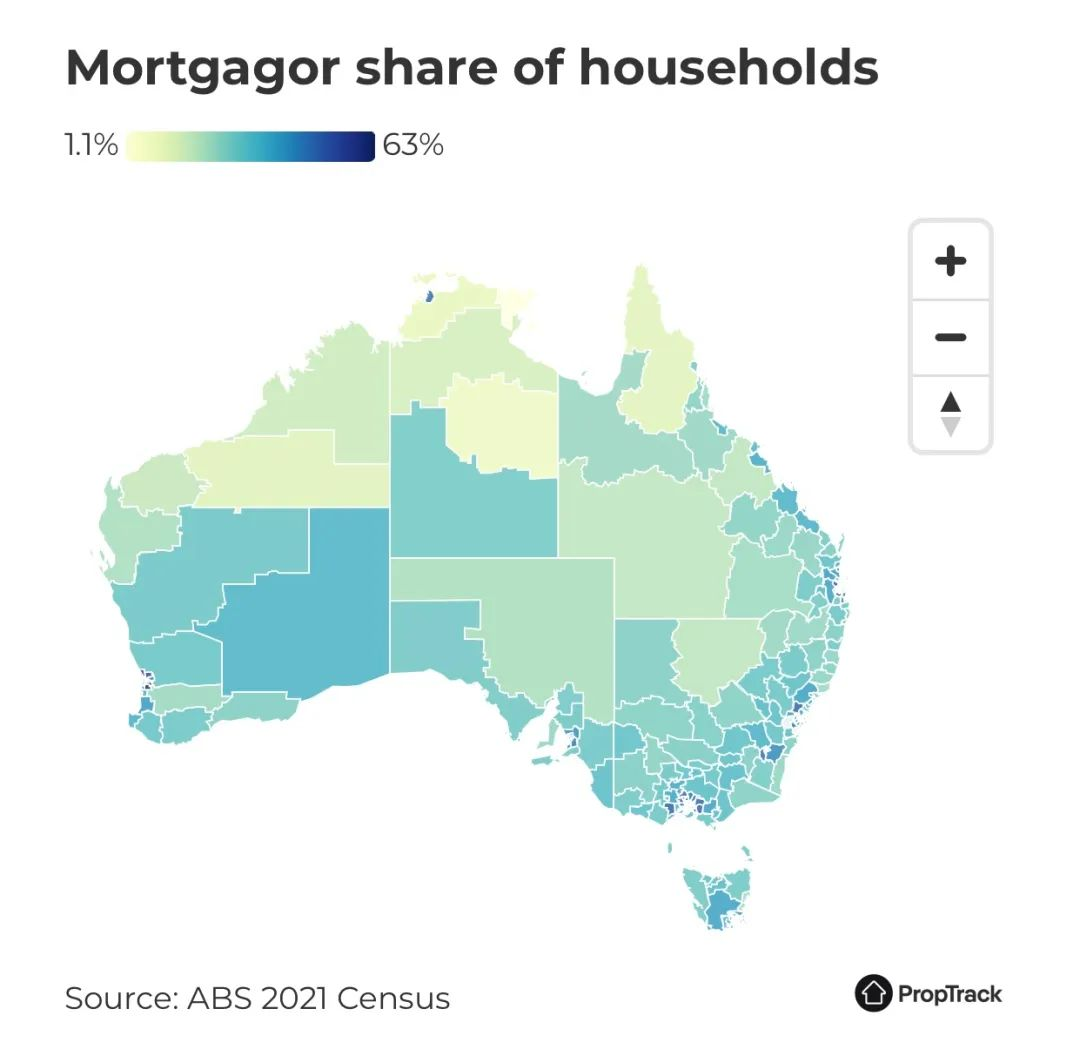

纵观那些澳洲家庭房贷比例最高的地区,可以了解到哪些人将受到的影响最严重,面临抵押贷款压力最大。

市区边缘的家庭房贷比例最高,属于“高房贷地带”。这些地区一般距离市中心10公里或以上,并且许多新开发区的住宅主要由年轻家庭居住。

在全澳范围内,35%的家庭有房贷需偿还,而这些“高房贷地带”有高达一半以上的家庭需还贷。

居住在这些地区的人往往比澳洲平均年龄38岁更小,并且家庭收入比澳洲普通家庭的高,后者每周收入约为1700澳元。

在高房贷地区,普通房贷月供约为2000澳元。但值得注意的是,自人口普查数据收集之后,这些地区的月供还款增加25%。

与其他地区相比,这些“高房贷地带”对利率上升的反应更敏感。

然而在一些地区,无房贷家庭的比例超过有房贷的比例,这些地区的家庭没有受到加息的影响。

全澳约有47%的房主无需偿还房贷,这比例高的令人惊讶。澳统计局划分的SA3地区几乎有一半的地区中,无房贷的家庭比有房贷的家庭多。

无房贷家庭比例最高的地区

在一些地区,大约三分之二的房主没有抵押贷款,通常这里的租客比例也很低,大约在20%左右。

随着加息预期在2023年初停止,希望那些“高房贷地带”的家庭不会承受太多压力。

但更高的房贷月供还将持续一段时间,这将给抵押贷款人的预算带来持续压力,并削弱潜在购房者的购买力。

世诚金融拥有无限资本,专业团队为您的贷款业务提供最专业细致的服务。扫描下方二维码或打咨询电话联系我们。

世诚金融——让贷款更轻松!

房屋贷款、商业贷款、小额贷款、汽车贷款、国际汇兑

咨询电话:(07)31478730

官方网站:http://www.scbrokers.com.au